Artículos

https://doi.org/10.34024/prometeica.2022.24.13430

O IMPACTO DO CORONAVÍRUS (COVID-19) E AS MUDANÇAS CLIMÁTICAS NA TAXA DE CÂMBIO

Abordagem multivariada para Moçambique

THE IMPACT OF THE CORONAVIRUS (COVID-19) AND CLIMATE CHANGE ON THE EXCHANGE RATE:

A multivariate approach for Mozambique

El impacto del Coronavirus (COVID-19) y el cambio climático en el tipo de cambio

Un enfoque multivariante para Mozambique

Estêvão Salvador Langa

(Departamento de Pesquisa e Extensão, Instituto Superior de

Gestão de Negócios, Moçambique)

estevaouemlanga@gmail.com

Justino Alberto Massuanganhe

(Departamento Científico, Instituto Superior de Gestão de

Negócios, Moçambique)

justinomassuanganhe@yahoo.com.br

Glória Alberto Nhanala

(Instituto Superior de Altos Estudos e Negócios, Universidade

Politécnica, Moçambique)

gloria.nhanala@yahoo.com

Recibido: 23/01/2022

Aprobado: 08/02/2022

RESUMO

Este estudo aplica o modelo Vector Autorregressivo (VAR), o teste de causalidade e de decomposição da variância, para examinar a relação entre a taxa de câmbio do Metical (moeda de Moçambique) em relação ao dólar norte americano, casos de Covid-19, mortes por Covid-19 e a temperatura em graus Celsius, concentrando-se em Moçambique como um exemplo de país em desenvolvimento, período de 01 de Janeiro de 2021 a 31 de dezembro de 2021. Os resultados indicaram a variável temperatura como estacionária em nível, e portanto, não há cointegração entre a temperatura e o restante das variáveis em estudo. Os resultados do VAR indicaram que, os coeficientes das variáveis da taxa de câmbio, casos da Covid-19 e a temperatura com quarta desfasagem, todos sobre a variável morte por Covid-19, são estatisticamente significativos. A série mortes por Covid-19, e temperatura com uma desfasagem, todos sobre casos de Covid-19, são estatisticamente significativos. Para o Modelo 1, apenas a variável mortes por Covid-19 com quinta desfasagem é a estatisticamente significativo sobre taxa de câmbio. Existe relação causal bidirecional entre as mortes por Covid-19 e taxa de câmbio. A temperatura causa, no sentido de Granger, a variação de mortes por Covid-19. Existe relação causal unidirecional de casos de Covid-19 para mortes por Covid-19, e da temperatura para mortes por Covid-19. Fica a evidência de que as mortes por Covid-19 são uma variável relevante que influencia as taxas de câmbio e, ao mesmo tempo, a temperatura tem influência importante nas mortes por Covid-19 em Moçambique.

Palavras-chave: casos da covid-19. mortes por covid-19. taxa de câmbio. temperatura. vetor autorregressivo VAR.

ABSTRACT

This study applies the Vector Autoregressive (VAR) model, the causality and variance decomposition test, to examine the relationship between the exchange rate of the Metical (Mozambican currency) against the US dollar, cases of Covid-19, deaths from Covid-19 and temperature in degrees Celsius, focusing on Mozambique as an example of a developing country, period from January 1, 2021, to December 31, 2021. The results indicated the temperature variable as stationary in level, and therefore, there is no cointegration between temperature and the rest of the variables under study. The VAR results indicated that the coefficients of the exchange rate variables, Covid-19 cases, and fourth lag temperature, all over the Covid-19 death variable, are statistically significant. The series Covid-19 deaths, and temperature with a lag, all over Covid-19 cases are statistically significant. For Model 1, only the variable Covid-19 deaths with a fifth lag is statistically significant on the exchange rate. There is a bidirectional causal relationship between Covid-19 deaths and the exchange rate. Temperature causes, in Granger's sense, the variation of deaths by Covid-19. There is a unidirectional causal relationship from Covid-19 cases to Covid-19 deaths, and from temperature to Covid-19 deaths. There is evidence that deaths from Covid-19 are a relevant variable that influences exchange rates and at the same time temperature has an important influence on deaths from Covid-19 in Mozambique.

Keywords: covid-19 cases. covid-19 deaths. exchange rate. temperature. autoregressive vector VAR.

RESUMEN

Este estudio aplica el modelo Vector Autorregresivo (VAR), la prueba de descomposición de causalidad y varianza, para examinar la relación entre el tipo de cambio del Metical (moneda mozambiqueña) frente al dólar estadounidense, casos de Covid-19, muertes por Covid-19 y temperatura en grados centígrados, centrándonos en Mozambique como ejemplo de país en vías de desarrollo, período comprendido entre el 1 de enero de 2021 y el 31 de diciembre de 2021. Los resultados indicaron que la variable temperatura es estacionaria en nivel, por lo que no existe cointegración entre la temperatura y el resto de las variables objeto de estudio. Los resultados del VAR indicaron que los coeficientes de las variables tipo de cambio, casos de Covid-19 y temperatura de cuarto rezago, sobre la variable muerte por Covid-19, son estadísticamente significativos. La serie de muertes por Covid-19 y la temperatura con retraso, en todos los casos de Covid-19, son estadísticamente significativas. Para el Modelo 1, solo la variable Muertes por Covid-19 con un quinto rezago es estadísticamente significativa sobre el tipo de cambio. Existe una relación causal bidireccional entre las muertes por Covid-19 y el tipo de cambio. La temperatura provoca, en el sentido de Granger, la variación de muertes por Covid-19. Existe una relación causal unidireccional de los casos de Covid-19 a las muertes por Covid-19, y de la temperatura a las muertes por Covid-19. Hay evidencia de que las muertes por Covid-19 son una variable relevante que influye en los tipos de cambio y, al mismo tiempo, la temperatura tiene una influencia importante en las muertes por Covid-19 en Mozambique.

Palabras clave: casos de covid-19. muertes por covid-19. tipo de cambio. temperatura. vector VAR autorregresivo.

1. Introdução

O Comitê para a Política de Desenvolvimento das Nações Unidas manifestou preocupação sobre os impactos negativos que poderiam advir da pandemia do coronavírus 2019 (Covid-19) nos países em desenvolvimento, desde o início de 2020 (Nações Unidas, 2020). Portanto, a eclosão, em todo o mundo, da Covid-19, trouxe sérios desafios à saúde humana, ao meio ambiente e à economia mundial. Esses desafios têm relação com medidas rigorosas, adotadas por quase todos os países, para controlar a propagação da Covid-19, o que resultou na desaceleração significativa das atividades econômicas, ao mesmo tempo em que contribuíram para a preservação do meio ambiente, ao reduzir as emissões para menores níveis de CO2 (Kumar, et al., 2020). Por outro lado, com a duração da pandemia, várias incertezas surgiram, relativas aos efeitos que a Covid-19 poderia causar no estilo de vida e, ainda, à eventual capacidade de pandemias semelhantes virem a paralisar a economia mundial (Al‐Thaqeb et al., 2020).

Países de todo o mundo iniciaram a implementação de ações políticas sem precedentes, para combater o vírus, fornecer assistência médica e evitar o colapso econômico. Alguns países começaram a reduzir o consumo de combustível fóssil e os impostos de carbono subsequentes, e a reivindicar regulamentações ambientais (Steffen et al., 2020; Reilly et al., 2021; Koçak et al., 2021). Portanto, as respostas descoordenadas dos governos, assim como bloqueios, levaram a uma interrupção na cadeia de suprimentos (Nicola et. al., 2020).

A pandemia não se comportou de forma diferente em Moçambique, na medida em que medidas restritivas foram impostas pelo governo, com efeitos imediatos na atividade econômica e na reprodução social (IESE, 2021), o que influenciou de forma negativa a importação de bens essenciais, matérias-primas, bens de capital e bens básicos de consumo. Deve-se levar em conta que Moçambique depende muito da importação de produtos básicos de consumo (Idem, op. cit.).

Os coronavírus (CoV) pertencem à família de vírus causadores de doenças com letalidade variada, o que inclui gripes comuns e doenças mais graves, como a Síndrome Respiratória do Oriente Médio (MERS-CoV), identificada no ano de 2012, e a Síndrome Respiratória Aguda Grave (SARS-CoV), identificada em 2002 (Ministério da Saúde de Moçambique, MISAU 2020). O primeiro caso de Covid-19 em Moçambique foi relatado em 22 de março de 2020. Em 26 de maio, Moçambique tinha 194 casos confirmados de Covid-19, dos quais 168 haviam sido transmitidos localmente (OCHA, 2020). A Covid-19 chegou ao país quando as necessidades humanitárias já aumentavam, em função de agravamentos devidos a consecutivos choques climáticos em várias regiões, potencializadas por conta de uma crescente insegurança na província de Cabo Delgado, devida a ataques armados de insurgentes extremistas (OCHA, 2020). Portanto, com acesso limitado a serviços essenciais, incluindo serviços de saúde, água, higiene e proteção, a população encontrou-se em risco de contrair Covid-19, além de sofrer consequências humanitárias da pandemia (OCHA, 2020). Para mitigar os efeitos da pandemia, o Banco de Moçambique anunciou uma série de medidas expansionistas, incluindo a taxa de juro da política monetária, em março de 2020 (Mapisse et al., 2021), a redução das taxas de reservas obrigatórias (RO), e a introdução de uma linha de financiamento em moeda estrangeira, medidas essas que visavam a minimização dos efeitos (de curto prazo) na inflação, taxa de câmbio etc. (IESE, 2021; Banco de Moçambique, 2020; Ibraimo e Muianga, 2020). Em 31 de dezembro de 2020, Moçambique havia testado 271.947 pessoas para Covid-19, das quais 18.642 (7%) haviam resultado em casos positivos. Entre os casos positivos, 18.326 foram causados por transmissão local e os 316 restantes foram importados do exterior. Moçambique tinha, a esta altura, registrado 166 mortes devido à Covid-19 (Betho et al., 2021).

Moçambique está localizada na Costa Oriental da África, com uma área de cerca de 799.380 km2, dos quais 13.000 km2 são de águas interiores. O país possui uma fronteira terrestre de extensão de cerca de 4.330 km, é delimitado ao Norte com a Tanzânia, a Ocidente com o Malawi, a Zâmbia, o Zimbábue, a África do Sul e Suazilândia e, a Sul, pela África do Sul. As temperaturas de Moçambique são mais altas perto da costa, em comparação com as temperaturas no interior. As temperaturas médias típicas na costa são 25°C - 27°C no verão e 20°C - 23°C no inverno. As temperaturas médias na região sul são 24°C - 26°C, no verão, e 20°C - 22°C no inverno (World Bank, 2022). Desde 1960, as temperaturas médias de Moçambique aumentaram em média 0,9°C (0,15-0,16°C por década), especialmente durante a estação chuvosa. Segundo o Carbon Brief (2020), as expectativas no ano de 2020 eram de que a pandemia do Covid-19 reduziria as emissões de carbono em 4% (1,6 bilhão de toneladas); com a propagação da pandemia, esse número foi atualizado para 5,5% (cerca de 2,0 bilhões de toneladas). Por outro lado, o relatório da Organização Meteorológica Mundial (OMM) indicou que as emissões globais de carbono poderiam cair 6% no mesmo ano (World Meteorological Organization, 2020).

Em Moçambique, a Covid-19 se impôs como um importante desafio, tendo em conta que, em 2021, já se faziam sentir os efeitos de uma imensa crise econômica, caracterizada pela subida de preços de produtos básicos, pela depreciação do Metical – que, no primeiro trimestre de 2021, chegou a custar 75 meticais (MZN) por dólar norte-americano (USD) – seguida pela valorização, em abril, para um valor nominal de 55 MZN/USD (IESE, 2021). Portanto, para conter a propagação da doença de coronavírus, medidas de confinamento produziram resultados positivos, mas por outro lado, contribuíram para a desaceleração do crescimento econômico, ao reduzir as atividades industriais e comerciais (Wang et al., 2020). Assim, esta pesquisa tenta identificar as variáveis e os mecanismos específicos que possam ajudar a impulsionar a economia de Moçambique, levando em consideração a conservação ambiental e a taxa de câmbio, na presença da pandemia de Covid-19. A hipótese de pesquisa é que não existe uma relação estatisticamente significativa entre as séries de casos da Covid-19, as mortes por essa doença, a temperatura e as taxas de câmbio em Moçambique em relação ao dólar norte-americano (USD).

A seguinte estrutura se aplica ao restante deste artigo: a seção 2 faz uma breve revisão da literatura relevante; a seção 3 descreve os materiais e métodos usados para a realização da pesquisa; a 4, apresenta os resultados empíricos e sua discussão; e a 5, traz as conclusões obtidas.

2. Revisão da Literatura

Há pouca literatura e escassas evidências empíricas, para o curto prazo, associadas à dinâmica diária de catástrofes como a pandemia da Covid-19 (Varona e Gonzales, 2021). Um crescente corpo de literatura examinou a relação entre a Covid-19, a taxa de câmbio, o mercado de ações, as mudanças climáticas (como proxys da poluição ambiental) e a temperatura, usando diversas técnicas (Iqbal et al., 2020; Rosario et al., 2020; Singh et al., 2021; Hoshikawa e Yoshimi, 2021). Singh et al. (2021) analisaram o padrão de variação temporal entre as taxas de câmbio, o retorno do mercado de ações, a temperatura e o número de casos confirmados de Covid-19 nos países do G7, com base na técnica de coerência wavelet e coerência wavelet parcial (PWC), para o período de 4 de janeiro a 31 de julho de 2021. Os resultados indicaram que as temperaturas diárias têm influência material na propagação do novo coronavírus; ainda: existe um impacto de longo prazo entre as taxas de câmbio e retornos do mercado de ações e casos de Covid-19. Hoshikawa e Yoshimi (2021), examinaram os efeitos da pandemia de Covid-19 no mercado de ações e na taxa de câmbio da Coreia do Sul, para o período de 2 de janeiro de 2019 a 31 de agosto de 2020. Os resultados mostram que um novo pico de infecção aumenta a volatilidade do índice de preços das ações e diminui as participações de investidores estrangeiros em ações domésticas e, indiretamente, leva à depreciação da moeda sul-coreana. Ao tentar estudar o nexo entre o clima, o surto de Covid-19 em Wuhan e a economia chinesa, Iqbal et al. (2020) usaram como variáveis a temperatura média diária, os novos casos diários confirmados de Covid-19 e a taxa de câmbio do período de 21 de janeiro a 31 de março de 2020. A metodologia de Wavelet Transform Coherence (WTC), Partial Wavelet Coherence (PWC) e Multiple Wavelet Coherence (MWC) foi empregada. Os resultados sugerem que um aumento insignificante de temperatura pode conter ou retardar as novas infecções por Covid-19. Sugere-se, ainda, um impacto negativo, mas limitado, do surto de Covid-19 em Wuhan na economia de exportação chinesa. Rosario et al. (2020) avaliaram a relação entre fatores climáticos (temperatura, umidade, radiação solar, velocidade do vento e chuva) e a infecção por Covid-19 no Estado do Rio de Janeiro, Brasil. A radiação solar mostrou uma forte correlação negativa com a incidência do novo coronavírus. Temperatura (máxima e média) e velocidade do vento apresentaram correlação negativa. Com base em casos e mortes diários confirmados por Covid-19 e dados de retorno do mercado de ações de 64 países, Ashraf (2020a) examinou a resposta do mercado de ações à pandemia de Covid-19. Seus resultados indicaram que os mercados de ações respondem negativamente ao aumento de casos confirmados de Covid-19 e que a resposta do mercado de ações ao crescimento do número de mortes por Covid-19 é fraca.

Vários estudos mostraram que, em 2020, a pandemia de Covid-19 contribuiu para uma queda significativa nas emissões de CO2 (Li e Li, 2021; Wang e Wang, 2020); no entanto, a questão em aberto é se essas emissões têm ou não tendência de redução, após a pandemia de Covid-19. Koçak et al. (2021) investigaram a cointegração entre o Índice de Eficiência de Carbono (CEI) 500 da Standard & Poor's (S&P) com casos de Covid-19, usando dados diários de 2 de janeiro a 5 de outubro de 2020. Os resultados sugerem que as empresas verdes foram afetadas positivamente pelo surto de Covid-19. Wang et al. (2020) usaram a redução diária de emissões de dióxido de carbono (CO2) na China, estimada a partir de dados estatísticos de consumo de energia e dados de satélite para dióxido de nitrogênio (NO2). Esse estudo realizou a análise de correlação; e os resultados indicaram que uma diminuição de 1% ao dia de casos de Covid-19 é associada à uma redução da emissão diária de CO2 de 0,22% ± 0,02%. Magazzino et al. (2020) selecionaram três grandes cidades francesas para estudar a relação entre o surto da Covid-19 e a poluição do ar com base em Redes Neurais Artificiais (RNAs), para determinar a concentração de PM2,5 e PM10 (PM é Material Particulado) ligadas a mortes relacionadas à Covid-19. Resultados indicaram novos níveis de limiar de PM2,5 e PM10 conectados à Covid-19: 17,4 μg/m3 (PM2,5) e 29,6 μg/m3 (PM10) para Paris; 15,6 μg/m3 (PM2,5) e 20,6 μg/m3 (PM10) para Lyon; 14,3 μg/m3 (PM2,5) e 22,04 μg/m3 (PM10) para Marselha, valores-limite superiores aos limites impostos pelo Parlamento Europeu.

As metodologias econométricas propostas para estudar as relações entre a Covid-19 e outras variáveis relevantes para dados de séries temporais têm sido bastante usadas (Farhia e Sulistiana, 2021; Gam, 2021; Villarreal-Samaniego, 2021; Wang e Wang, 2020). Nessa linha, com base no modelo Vector de Correção de Erro (VECM), Fahria e Sulistiana (2021) estudaram a relação entre uso de energia, qualidade ambiental (CO2) e crescimento econômico durante a pandemia de Covid-19 que assolou a Indonésia. Os resultados indicaram que os usos de energia, a qualidade ambiental (CO2) e o crescimento econômico (PIB) estão inter-relacionados e têm uma relação de cointegração de longo prazo devido à influência da pandemia de Covid-19. Gam (2021) estudou a relação de cointegração de Johansen e causalidade de Granger (influência) entre crise sanitária, degradação ambiental, preços do petróleo e atividade econômica nos EUA, com base em dados semanais de 03 de janeiro a 02 de outubro de 2020. Os resultados confirmam a existência de um impacto significativo da pandemia de Covid-19 no preço do petróleo. Identificou-se uma relação causal bidirecional entre infecções por Covid-19, de um lado, e de outro, emissão de carbono, crescimento econômico, e preço do petróleo. Villarreal-Samaniego (2021) examinou a relação entre a pandemia de Covid-19, os preços do petróleo e as taxas de câmbio do dólar americano em cinco economias em desenvolvimento, considerando dados de 13 de janeiro a 6 de abril de 2020. O estudo usou o modelo de teste de limites ARDL e o modelo de correção de erro irrestrito (ECM). Os resultados revelaram um comovimento positivo entre as taxas de mortalidade e as taxas de câmbio, assim como uma relação negativa entre os preços do petróleo e as taxas de câmbio. Wang e Wang (2020) exploraram os efeitos de curto e longo prazos usando o modelo VAR para investigar as relações entre consumo de energia per capita, estrutura energética, intensidade energética, investimento estrangeiro direto e abertura comercial e, finalmente, as mudanças nas emissões de carbono, de 1990 a 2014. Para o longo prazo, os resultados indicaram que a abertura comercial contribuiu para reduzir a emissão de carbono no mundo e nos grupos de renda no longo prazo, embora a abertura comercial levasse ao aumento da emissão de carbono nos países em desenvolvimento no curto prazo. Com base no modelo de regressão por Mínimos Quadrados Ordinários (MQO), Ashraf (2020) examinou o impacto direto das ações do governo nos retornos do mercado de ações. O estudo usou dados diários de 22 de janeiro a 17 de abril de 2020 de 77 países. E os resultados indicaram que os anúncios de medidas de distanciamento social têm um efeito negativo direto nos retornos do mercado de ações, devido ao efeito adverso sobre a atividade econômica, e um efeito positivo indireto, por meio da redução de novos casos de Covid-19.

Embora haja uma quantidade crescente de literatura que se concentra no estudo da relação entre Covid-19, temperatura e taxa de câmbio, a literatura empírica relacionada a Moçambique é quase inexistente. Neste estudo, são empregues novas técnicas, a saber, o modelo Vector Autorregressivo (VAR), o teste de causalidade de Granger e o teste de decomposição da variância. Dada a falta de evidências sobre o impacto das pandemias no mercado financeiro, consideramos que é crucial examinar os impactos da pandemia nas relações entre a Covid-19, temperatura e taxa de câmbio, num momento de grande crise sanitária mundial.

3. Materiais e Métodos

3.1 Dados

Os dados da taxa de câmbio Metical por dólar (MTn/USD) foram obtidos do site do Banco Central de Moçambique (BM) (https://www.bancomoc.mz/fm_pgLink.aspx?id=222). A taxa de câmbio representada pelo Metical é o custo de um dólar, em termos da moeda nacional. Os dados sobre novos casos e mortes por Covid-19 de Moçambique foram obtidos da base de dados da Organização Mundial da Saúde (OMS). Os dados da temperatura diária em graus Celsius de Moçambique foram obtidos do site da ACCUWEATHER (https://www.accuweather.com). A temperatura foi usada como proxy das mudanças climáticas, devido à redução das emissões de CO2 durante a pandemia de Covid-19. A temperatura é considerada um fator que contribui na redução da infectividade do coronavírus (Lamarre e Talbot, 1989); e as experiências anteriores com Síndrome Respiratória Aguda Grave (SARS-CoV) demonstraram que a doença desaparecia em clima quente (Wallis e Nerlich, 2005). Portanto, alguns especialistas defendem que regiões com baixas temperaturas são mais propensas à infecção do que as com altas temperaturas (Wilder-Smith et al., 2020, Das et al., 2020). Todos os dados coletados são relativos ao período entre 01 de janeiro de 2021 e 31 de dezembro de 2021 (365 dias). O modelo foi estimado usando o Eview 7.0 Enterprise Edition.

3.2 Especificação do Modelo

Este trabalho emprega o modelo Vector Autorregressivo (VAR) para as estimativas e tem a taxa de câmbio como a variável dependente do modelo. O modelo VAR é geralmente empregue para detectar ou prever correlações dinâmicas de curto prazo e de longo prazo entre variáveis econômicas (Xu e Lin, 2016). O VAR trata todas as variáveis como endógenas e supera as deficiências devidas a configurações subjetivas do modelo de equação simultânea (Dolatabadi et al., 2018). Como resultado da heterogeneidade dos tamanhos das variáveis, tomou-se o logaritmo natural das variáveis para homogeneizar as variáveis e tornar o modelo mais robusto. O modelo VAR é especificado como

![]() (1)

(1)

onde ![]() é

um vetor aleatório

é

um vetor aleatório ![]() de variáveis endógenas, sendo

consideradas, como taxa de câmbio, casos novos da Covid-19, mortes por Covid-19

e temperatura em graus Celsius; o

de variáveis endógenas, sendo

consideradas, como taxa de câmbio, casos novos da Covid-19, mortes por Covid-19

e temperatura em graus Celsius; o ![]() é

uma matriz de coeficientes fixa;

é

uma matriz de coeficientes fixa; ![]() é uma matriz fixa

é uma matriz fixa ![]() vetor de termos

de interceptação;

vetor de termos

de interceptação; ![]() é

um ruído branco de 4 dimensões e

é

um ruído branco de 4 dimensões e ![]() é a ordem de desfasagem. O modelo

estrutural VAR irrestrito para este estudo é especificado como

é a ordem de desfasagem. O modelo

estrutural VAR irrestrito para este estudo é especificado como

![]() (2)

(2)

![]() (3)

(3)

![]() é,

então, uma matriz vetorial

é,

então, uma matriz vetorial ![]() de outras variáveis exógenas,

excluindo taxa de

de outras variáveis exógenas,

excluindo taxa de ![]() ,

,

(4)

(4)

onde CAMBIO é o logaritmo natural da taxa de câmbio MT/USD; CCOVID-19

é o logaritmo natural de casos da Covid-19; MCOVID-19 é o logaritmo natural de

mortes por Covid-19; T é o logaritmo natural da temperatura em graus Celsius; e

![]() é

a dimensão temporal, em dias do ano de 2021.

é

a dimensão temporal, em dias do ano de 2021.

4. Resultados e Discussões

O gráfico da Figura 1 mostra a evolução, em termos logarítmicos, das séries Covid-19, taxa de câmbio e temperatura, 01/1/2021 a 31/12/2021, para Moçambique.

Figura 1: Evolução, em termos logarítmicos, das séries COVID-19, taxa de câmbio e temperatura, 01/1/2021 a 31/12/2021. T.Câmbio é a taxa de câmbio Metical por dólar norte americano; NovosCasos são novos casos de COVID-19; Mortes são número de mortes por COVID-19; e T.Celsius é a temperatura em graus Celsius.

De acordo com a Figura 1, embora as variáveis temperatura em graus Celsius e taxa de câmbio tenham apresentado uma tendência consistente de alta, em todo o período de analise, as séries Mortes por Covid-19 e Casos novos da Covid-19 caíram entre o mês de abril a final de junho, e entre os meses de outubro e final de novembro de 2021. As tendências identificadas para as variáveis da Figura 1 ilustram que uma análise útil da relação entre taxa de câmbio, casos de Covid-19 e temperatura em graus Celsius no cenário moçambicano requer a aplicação de métodos econométricos avançados.

A Tabela 1 apresenta a estatística descritiva das variáveis em estudo. Os valores estatísticos descritivos diários das variáveis são próximos, em tamanho, uns dos outros, exceto a variável morte por Covid-19 (MCOVID-19). A variável com maior valor médio e mediano é ln(CCOVID). Os valores do desvio-padrão das séries variam entre 0,08–2,1.

Tabela 1: Sumário estatístico

|

|

Ln(CAMBIO) |

Ln(CCOVID-19) |

Ln(MCOVID-19) |

Ln(T) |

|

Média |

4.177619 |

4.667196 |

0.996184 |

3.262023 |

|

Mediana |

4.155910 |

4.941642 |

0.693147 |

3.218876 |

|

Máximo |

4.319220 |

8.800867 |

3.526361 |

4.025352 |

|

Mínimo |

4.069027 |

0.000000 |

0.000000 |

2.708050 |

|

Desvio-padrão |

0.079802 |

2.120404 |

1.116875 |

0.285348 |

|

Observações |

365 |

365 |

365 |

365 |

Notas: Ln(CAMBIO) é o logaritmo da taxa de câmbio e representa unidades da moeda local por dólar americano. Ln(CCOVID-19 é o logaritmo de número novos casos da Covid-19; Ln(MCOVID-19 refere-se ao logaritmo de número de mortes por Covid-19; Ln(T) é o logaritmo da temperatura em graus Celsius. Fonte: elaboração própria.

Em seguida, apresentamos os métodos econométricos capazes de conduzir a resultados mais robustos e consistentes.

4.1 Testes de Raiz Unitária

Para evitar resultados espúrios e tendenciosos, e que poderiam levar a conclusões equivocadas, o estudo empregou os testes de raiz unitária de Dickey Fuller (1979), para todas as variáveis em estudo. O teste de Dickey Fuller testa se as variáveis em estudo possuem média e variância constantes, ao longo do tempo, e, se não, tenta corrigi-las. Para o teste dos níveis de significância, usou-se como base o p-value. As séries Ln(CAMBIO), Ln(CCOVID) e Ln(MCOVID) são não estacionários em nível I(0), mas a série Ln(T) é estacionário em I(0) (Tabela 2).

Tabela 2. Resultados do Teste de Raiz Unitária de Dickey-Fuller Aumentado.

|

Variáveis |

Nº de Desfasagem |

Com tendência e constante |

p-valor |

Resultado |

|

Ln(CAMBIO) |

0 |

Sim |

0.7361 |

Não-Estacionária |

|

D(Ln(CAMBIO)) |

0 |

Sim |

0.000*** |

Estacionária I(1) |

|

Ln(CCOVID) |

8 |

Sim |

0.4977 |

Não-estacionária |

|

D(Ln(CCOVID)) |

7 |

Sim |

0.0000*** |

Estacionária I(1) |

|

Ln(MCOVID) |

5 |

Sim |

0.5904 |

Não-Estacionária |

|

D(Ln(MCOVID)) |

4 |

Sim |

0.000*** |

Estacionária I(1) |

|

Ln(T) |

0 |

Sim |

0.0007*** |

Estacionária I(0) |

Nota. i) *** indica a rejeição da hipótese nula (não estacionariedade) a 1%, 5% e 10%. ii) “D” representa o operador de diferença.

O teste estatístico ADF, calculado pelo Eviews para a série Ln(T), tem um p-value de 0,0007, menor que todos os níveis de significância convencionais (1%, 5% e 10%, respectivamente). Portanto, a hipótese nula de não estacionaridade pode ser rejeitada, o que comprova a não existência de raiz unitária nesta série em nível I(0). Esta variável não satisfaz a condição de ser I(1), e portanto, pode-se inferir que não há cointegração entre a temperatura e o restante das variáveis em estudo, no período analisado. Assim, não se pode prosseguir com o teste de cointegração. A elaboração de um modelo VAR implica que as variáveis sejam I(0), podendo o modelo, no entanto, ser realizado com variáveis I(1), desde que estas sejam cointegradas. É possível algumas séries apresentarem não estacionaridade, pois estas podem incorporar ciclos, tendências ou padrões de sazonalidade. O próximo passo envolve a estimação do modelo VAR, o que implica a determinação do comprimento de defasagem que minimiza os critérios de informação. Portanto, o número ótimo de desfasagem selecionados são cinco (5), com base no critério de informação de Schwarz (consulte o Apêndice 1). Uma especificação VAR regular é, portanto, implementada. A Tabela 3 relata os coeficientes da estimação do VAR.

Tabela 3: Resultados do Modelo Estimado de AutoRegressivo Vetorial (VAR)

|

|

Modelo (1) |

Modelo (2) |

Modelo (3) |

|

|

D(LnCAMBIO) |

D(LnCCOVID-19) |

D(LnMCOVID-19) |

|

D(LnCAMBIO(-1)) |

0.003537 |

4.351880 |

6.294171* |

|

|

(0.05632) |

(6.55673) |

(2.57693) |

|

|

[ 0.06282] |

[ 0.66373] |

[ 2.44250] |

|

D(LnCAMBIO(-4)) |

0.007074 |

-1.068375 |

5.243650* |

|

|

(0.05660) |

(6.58958) |

(2.58985) |

|

|

[ 0.12499] |

[-0.16213] |

[ 2.02470] |

|

D(LnCCOVID(-1)) |

0.000153 |

-0.945603 |

-0.070627* |

|

|

(0.00049) |

(0.05744) |

(0.02258) |

|

|

[ 0.30954] |

[-16.4611] |

[-3.12829] |

|

D(LnCCOVID(-2)) |

0.000575 |

-0.713833 |

-0.082692* |

|

|

(0.00064) |

(0.07423) |

(0.02917) |

|

|

[ 0.90269] |

[-9.61676] |

[-2.83453] |

|

D(LnCCOVID(-3)) |

0.000180 |

-0.668607 |

-0.116285* |

|

|

(0.00065) |

(0.07603) |

(0.02988) |

|

|

[ 0.27624] |

[-8.79346] |

[-3.89131] |

|

D(LnCCOVID(-4)) |

0.000281 |

-0.555136 |

-0.103174* |

|

|

(0.00063) |

(0.07350) |

(0.02889) |

|

|

[ 0.44552] |

[-7.55262] |

[-3.57150] |

|

D(LnMCOVID(-2)) |

-0.002610 |

0.327093* |

-0.501769 |

|

|

(0.00158) |

(0.18397) |

(0.07231) |

|

|

[-1.65207] |

[ 1.77793] |

[-6.93956] |

|

D(LnMCOVID(-3)) |

-0.000925 |

0.328761* |

-0.343862 |

|

|

(0.00164) |

(0.19088) |

(0.07502) |

|

|

[-0.56414] |

[ 1.72232] |

[-4.58355] |

|

D(LnMCOVID(-4)) |

-0.001673 |

0.368771* |

-0.204089 |

|

|

(0.00156) |

(0.18174) |

(0.07143) |

|

|

[-1.07186] |

[ 2.02914] |

[-2.85733] |

|

D(LnMCOVID(-5)) |

-0.003863* |

0.285875* |

-0.118129 |

|

|

(0.00127) |

(0.14800) |

(0.05817) |

|

|

[-3.03862] |

[ 1.93154] |

[-2.03081] |

|

Ln(T(-1) |

-0.002468 |

1.097176* |

0.327376 |

|

|

(0.00529) |

(0.61605) |

(0.24212) |

|

|

[-0.46635] |

[ 1.78099] |

[ 1.35212] |

|

Ln(T(-4) |

-0.001643 |

-0.839784 |

-0.552162* |

|

|

(0.00653) |

(0.75988) |

(0.29865) |

|

|

[-0.25171] |

[-1.10516] |

[-1.84888] |

|

C |

0.000406 |

0.447541 |

0.577498 |

|

|

(0.00808) |

(0.94131) |

(0.36995) |

|

|

[ 0.05020] |

[ 0.47545] |

[ 1.56100] |

|

R-squared |

0.040664 |

0.533793 |

0.471855 |

|

Adj. R-squared |

-0.016102 |

0.506206 |

0.440604 |

|

F-statistic |

0.716350 |

19.34997 |

15.09882 |

Nota: ( ) indica os erros padrão; [ ] indica a estatística t.

A partir dos resultados da estimação do VAR da Tabela 3,

para o Modelo 3, observa-se que os coeficientes das variáveis da taxa de câmbio

com primeira e quarta desfasagem sobre morte por Covid-19, casos da Covid-19

com primeira à quarta desfasagem sobre morte por Covid-19, e a temperatura com

quarta desfasagem são estatisticamente significativos, já que, nas suas

estatísticas, ![]() . Nesse caso, quando as taxas de

câmbio do dia anterior e de há quatro dias aumentam em 1%, as mortes por

Covid-19 do dia (período presente) aumentam em 6,3% e 5,2%, respectivamente,

mantendo outras variáveis do modelo constantes. Quando a temperatura registrada

há quatro dias aumenta em 1%, as mortes por Covid-19 do dia (período presente)

diminuem em 0,6%, mantendo outras variáveis constantes, resultado este que é

consistente com Lamarre e Talbot (1989) e Wallis e Nerlich (2005), de que a

doença desaparece em clima quente. Para o Modelo 2, observa-se que mortes por

Covid-19 com segunda a quinta desfasagem sobre casos de Covid-19, e temperatura

com uma desfasagem sobre casos de Covid-19, são estatisticamente

significativos. Neste caso, quando as mortes por Covid-19 ocorridas há dois (2)

e há cinco (5) dias aumentarem em 1%, os casos novos da Covid-19 do dia

(período presente) aumentam em 0,33% e 0,29% respectivamente, mantendo outras

variáveis do modelo constantes. Quando a temperatura do dia anterior aumentar

em 1%, os casos da Covid-19 aumentam em 1,1%, mantendo o resto constante,

resultado este que é consistente com Wilder-Smith et al. (2020) e Das et al.

(2020), de que regiões com baixas temperaturas são mais propensas à infecção do

que as com altas temperaturas. Para o Modelo 1, apenas uma variável mortes por

Covid-19 com quinta desfasagem é a estatisticamente significativa; portanto,

quando as mortes por Covid-19 de há cinco (5) dias aumentarem em 1%, a taxa de

câmbio do dia (período presente) diminui em 0,004%, mantendo o restante das

variáveis constantes.

. Nesse caso, quando as taxas de

câmbio do dia anterior e de há quatro dias aumentam em 1%, as mortes por

Covid-19 do dia (período presente) aumentam em 6,3% e 5,2%, respectivamente,

mantendo outras variáveis do modelo constantes. Quando a temperatura registrada

há quatro dias aumenta em 1%, as mortes por Covid-19 do dia (período presente)

diminuem em 0,6%, mantendo outras variáveis constantes, resultado este que é

consistente com Lamarre e Talbot (1989) e Wallis e Nerlich (2005), de que a

doença desaparece em clima quente. Para o Modelo 2, observa-se que mortes por

Covid-19 com segunda a quinta desfasagem sobre casos de Covid-19, e temperatura

com uma desfasagem sobre casos de Covid-19, são estatisticamente

significativos. Neste caso, quando as mortes por Covid-19 ocorridas há dois (2)

e há cinco (5) dias aumentarem em 1%, os casos novos da Covid-19 do dia

(período presente) aumentam em 0,33% e 0,29% respectivamente, mantendo outras

variáveis do modelo constantes. Quando a temperatura do dia anterior aumentar

em 1%, os casos da Covid-19 aumentam em 1,1%, mantendo o resto constante,

resultado este que é consistente com Wilder-Smith et al. (2020) e Das et al.

(2020), de que regiões com baixas temperaturas são mais propensas à infecção do

que as com altas temperaturas. Para o Modelo 1, apenas uma variável mortes por

Covid-19 com quinta desfasagem é a estatisticamente significativa; portanto,

quando as mortes por Covid-19 de há cinco (5) dias aumentarem em 1%, a taxa de

câmbio do dia (período presente) diminui em 0,004%, mantendo o restante das

variáveis constantes.

Como teste diagnóstico do modelo VAR estimado, pode-se ver que os resíduos são independentes até a defasagem 5, com base no teste de Portmanteau. Verifica-se isso observando os valores de p, que são superiores a 0,05 até oitava desfasagem; e assim, não rejeitamos a hipótese nula, de nenhuma autocorrelação nos resíduos (ver Apêndice 2). Feito o teste de heterocedasticidade, sua hipótese nula é: a variância residual é constante (ou homocedástica), o que não é rejeitado, pois o valor de p é superior a 0,05 (ver Apêndice 3). O teste de normalidade dos resíduos do sistema VAR é apresentada no Apêndice 4. Para o teste conjunto, o teste JB-stat.=1138364 e seu valor de probabilidade associado é p < 0,01, que é inferior a 0,05, o que permite rejeitar a hipótese nula de normalidade conjunta ao nível de 5%. Isso pode surgir pelo fato de a maioria das séries temporais ter registrado tendências crescentes ao longo dos dias estudados.

4.2 Teste de Causalidade Granger

Esta subseção refere-se à aplicação da abordagem de causalidade de Granger para identificar e analisar as relações causais entre as variáveis em estudo. Esse conhecimento é crucial para a elaboração de políticas apropriadas. O teste de causalidade de Granger estruturou as hipóteses nulas da seguinte forma: D(LnCAMBIO) não causa Granger D(LnCCOVID), e vice-versa; D(LnCAMBIO) não causa Granger D(LnMCOVID), e vice-versa; D(LnCAMBIO) não causa Granger Ln(T), e vice-versa; e Ln(T) não causa Granger D(LnMCOVID), e vice-versa.

Tabela 4: Resultados dos Testes de Granger-Causalidade

|

|

Desfasagens: 5 |

|||

|

|

Hipótese Nula |

Obs |

p-value |

Inferência |

|

1 |

D(LnCCOVID) não causa Granger D(LnCAMBIO) |

359 |

0.8130 |

Não rejeita |

|

|

D(LnCAMBIO) não causa Granger D(LnCCOVID) |

359 |

0.9795 |

Não rejeita |

|

2 |

D(LnMCOVID) não causa Granger D(LnCAMBIO) |

359 |

0.0191** |

Rejeita |

|

|

D(LnCAMBIO) não causa Granger D(LnMCOVID) |

359 |

0.0506*** |

Rejeita |

|

3 |

Ln(T) não causa Granger D(LnCAMBIO) |

359 |

0.9286 |

Não rejeita |

|

|

D(LnCAMBIO) não causa Granger Ln(T) |

359 |

0.2279 |

Não rejeita |

|

4 |

Ln(T) não causa Granger D(LnMCOVID) |

359 |

0.0408** |

Rejeita |

|

|

D(LnMCOVID) não causa Granger Ln(T) |

359 |

0.2291 |

Não rejeita |

|

5 |

D(LnCCOVID) não causa Granger D(LnMCOVID) |

359 |

0.0006* |

Rejeita |

|

|

D(LnMCOVID) não causa Granger D(LnCCOVID) |

359 |

0.2878 |

Não rejeita |

Nota: * Significativo ao nível de significância de 1%. ** Significativo ao nível de significância de 5%. *** Significativo ao nível de significância de 10%.

A Tabela 4 indica que a segunda hipótese nula (MCOVID não causa Granger CAMBIO) pode ser rejeitada com um p-value de 0.019 e um nível de significância de 5%. No entanto, o oposto da hipótese nula (CAMBIO não causa Granger MCOVID) também pode ser rejeitado, pois o seu p-value de 0.051 é menor que o nível de significância de 10%. Esses resultados indicam que existe uma relação bi-causal entre mortes por Covid-19 e a taxa de câmbio em Moçambique, ou seja, as mortes por Covid-19 causam, no sentido de Granger, variações da taxa de câmbio. A quarta hipótese nula (T não causa Granger MCOVID) pode ser rejeitada, porque tem um p-value de 0.041 menor que um nível de significância de 5%, indicando que a temperatura em graus Celsius causa, no sentido de Granger, a variação de mortes por Covid-19. Entretanto, o inverso da hipótese nula (MCOVID não causa Granger T) não pode ser rejeitado, porque seu p-value=0.229 é maior que todos os níveis de significância convencionais. As hipóteses restantes da Tabela não podem ser rejeitadas, devido a seus p-values, maiores que seus níveis de significância convencionais. Este teste fornece evidências suficientes de que as mortes por Covid-19 são uma variável relevante que influencia as taxas de câmbio, ao mesmo tempo em que a temperatura tem influência importante nas mortes por Covid-19. Essa descoberta é muito inovadora e de grande interesse, podendo ser confirmada pelo fato de que, após o aumento dos casos de infecção por Covid-19, o governo de Moçambique achou por bem adotar estratégias de bloqueio que conduziram ao desligamento de várias atividades produtivas e investimentos, fatos que, de forma consequente, afetaram o crescimento econômico de Moçambique.

Detectou-se, ainda, uma relação causal unidirecional, no sentido de Granger, de casos de Covid-19 para mortes por Covid-19. Outra relação unidirecional encontrada entre a temperatura e as mortes por Covid-19 pode ser explicada, por um lado, por conta de um choque no número de mortes por Covid-19 levar o governo à redução dos movimentos (redução do uso de meios de transporte, por exemplo) e à diminuição das atividades econômicas, o que afetou, posteriormente, as emissões. Por outro lado, o vírus da Covid-19 se espalha pelo ar, podendo, portanto, ser sensível à poluição. As relações de causalidade encontradas podem ser apresentadas em termos gráficos (Figura 2).

|

Figura 2: Granger-Causalidade entre D(LnMCOVID), D(LnCAMBIO) e Ln(T).

4.3 Teste de função de resposta ao impulso (IRF)

O objetivo de uma função de resposta ao impulso (IRF) é descrever a evolução da reação de um modelo VAR a um choque em uma ou mais variáveis (Lütkepohl, 2010), também conhecido como choques variáveis. Um IRF permite rastrear a transmissão de um único choque dentro de um sistema de equações (Pesaran e Shin, 1998), característica que os torna úteis para avaliar a política econômica. A seguir, estão os resultados da análise IRF, conforme mostrado na figura 3; os erros padrão assintóticos são plotados por padrão no nível de significância de 95%. Choque ao D(LnCAMBIO) eduziu uma resposta positiva do Ln(MCOVID), já que o gráfico de resposta não fica abaixo da linha zero. Choque ao Ln(MCOVID) eduziu uma resposta positiva do D(LnCAMBIO), devido ao gráfico de resposta acima da linha zero. Choque para Ln(MCOVID) eduziu uma resposta positiva do Ln(T), devido ao gráfico de resposta acima da linha zero.

Figura 3: Resultados da Função de Resposta ao Impulsos do modelo VAR construído

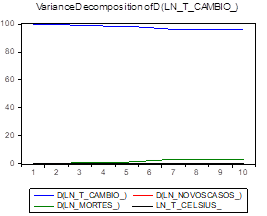

Por outro lado, foi examinada a dinâmica do VAR, observando a proporção dos movimentos na variação da taxa de câmbio que são devidos a choques “próprios”, versus choques nas demais variáveis. Para tanto, foram realizadas duas decomposições de Cholesky da matriz de variância-covariância de termos de erro, focando na variável da taxa de câmbio. Os resultados são relatados na Tabela 5.

Tabela 5: Decomposições de variância

|

|

|

|

|

|

|

|

Variance Decomposition of D(LnCAMBIO): |

|||||

|

Período |

S.E. |

D(LnCAMBIO) |

D(LnCCOVID) |

D(LNMCOVID) |

Ln(T) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

0.012040 |

100.0000 |

0.000000 |

0.000000 |

0.000000 |

|

2 |

0.012046 |

99.91103 |

0.012566 |

0.012903 |

0.063498 |

|

3 |

0.012104 |

98.95388 |

0.017236 |

0.897834 |

0.131052 |

|

4 |

0.012127 |

98.62129 |

0.017514 |

1.035095 |

0.326096 |

|

5 |

0.012136 |

98.48083 |

0.017684 |

1.160237 |

0.341244 |

|

6 |

0.012201 |

97.42687 |

0.018108 |

2.176331 |

0.378687 |

|

7 |

0.012280 |

96.26088 |

0.061251 |

3.303070 |

0.374799 |

|

8 |

0.012284 |

96.21997 |

0.096374 |

3.308603 |

0.375048 |

|

9 |

0.012285 |

96.19438 |

0.116515 |

3.309159 |

0.379942 |

|

10 |

0.012291 |

96.14890 |

0.140145 |

3.307600 |

0.403359 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

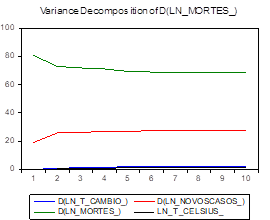

Tabela 6: Decomposições de variância

|

|

|

|

|

|

|

|

Variance Decomposition of D(LnMCOVID): |

|||||

|

Period |

S.E. |

D(LnCAMBIO) |

D(LnCCOVID) |

D(LNMCOVID) |

Ln(T) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

0.550933 |

0.002931 |

19.20649 |

80.79058 |

0.000000 |

|

2 |

0.729426 |

0.750054 |

25.90300 |

73.04211 |

0.304831 |

|

3 |

0.735748 |

1.290986 |

26.32362 |

72.01680 |

0.368590 |

|

4 |

0.740724 |

1.284028 |

26.85695 |

71.21942 |

0.639601 |

|

5 |

0.751087 |

2.099779 |

27.02784 |

69.49187 |

1.380514 |

|

6 |

0.753797 |

2.084900 |

27.45741 |

69.08296 |

1.374737 |

|

7 |

0.755020 |

2.181807 |

27.39854 |

69.04307 |

1.376587 |

|

8 |

0.757510 |

2.173965 |

27.85564 |

68.58982 |

1.380569 |

|

9 |

0.757670 |

2.174144 |

27.86811 |

68.56173 |

1.396016 |

|

10 |

0.757951 |

2.173908 |

27.89002 |

68.52982 |

1.406250 |

|

|

|

|

|

|

|

A Tabela 5 sugere que choques na taxa de câmbio são impulsionados por

sua própria volatilidade (risco associado a movimentos inesperados na taxa de

câmbio, gerando incerteza sobre os lucros a serem obtidos e, portanto,

reduzindo benefícios do comércio internacional (Hooper e Kohlhagen, 1978)),

especialmente no primeiro período, no qual ela responde 100% por toda a sua

própria volatilidade. No terceiro período, a taxa de câmbio explica cerca de

98% da sua volatilidade. Por outro lado, as mortes por Covid-19 tendem a

representar significativamente cerca de 1% no quarto período a 3,3% no último

período. Os Casos de Covid e a temperatura não explicam qualquer variação

significativa da taxa de câmbio, pois sua importância relativa é inferior a 1%.

Na Tabela 6, os novos casos da covid-19 explicam cerca de 19%, do primeiro

período, a 28%, no último período, as mortes por Covid-19. A temperatura, neste

caso, explica uma percentagem significativa acima de 1%, a partir do quinto

período.

5. Conclusão

Neste estudo, empregou-se o modelo multivariado de séries temporais Vector Autorregressivo (VAR) com 5 defasagens, o teste de causalidade de Granger e a análise da decomposição da variância, com o objetivo de examinar a relação dinâmica entre taxa de câmbio, casos novos da Covid-19, mortes por Covid-19 e a temperatura em graus Celsius. O estudo emprega dados diários de 01 de janeiro de 2021 a 31 de dezembro de 2021). Os resultados previstos revelaram que apenas a variável temperatura é estacionária em nível, não satisfazendo a condição de ser I(1), e portanto, não havendo cointegração entre a temperatura e o restante das variáveis em estudo. A estimação do modelo VAR revelou que quando os novos casos da Covid-19 nos quatro (4) dias anteriores tiverem aumentado em 1%, as mortes por Covid-19 do dia diminuem em 0,07%, 0,08%, 0,12% e 0,10%, respectivamente. Quando a temperatura registrada há quatro dias aumenta em 1%, as mortes por Covid-19 do dia (período presente) diminuem em 0,6%. Observou-se, ainda, que quando a temperatura do dia anterior aumenta em 1%, os casos de Covid-19 aumentam em 1,1%, mantendo o resto constante; e quando as mortes por Covid-19 de há cinco (5) dias aumentam em 1%, a taxa de câmbio do dia (período presente) diminui em 0,004%, mantendo o restante das variáveis constantes. As mortes por covid-19 causam, no sentido de Granger, variações da taxa de câmbio e vice-versa. A temperatura em graus Celsius causa, no sentido de Granger, a variação de mortes por Covid-19. Existe relação causal unidirecional de casos de covid-19 para mortes por Covid-19, e da temperatura para mortes por Covid-19. Com estes resultados, fica a evidência de que as mortes por Covid-19 são uma variável relevante que influencia as taxas de câmbio, ao mesmo tempo em que a temperatura tem influência importante nas mortes por Covid-19.

Declaração de contribuição dos autores:

Estêvão Salvador Langa: Conceituação, Metodologia, Análise formal, curadoria de dados, software. Justino Alberto Massuanganhe: Redação – revisão e Validação. Glória Alberto Nhanala: Redação - revisão e edição.

Declaração de Interesse Concorrente

Os autores declaram não haver conflito de interesses.

Referências

Al‐Thaqeb, S. A., Algharabali, B. G., & Alabdulghafour, K. T. (2020). The pandemic and economic policy uncertainty. International Journal of Finance & Economics. Disponível em: https://www.ncbi.nlm.nih.gov/pmc/articles/PMC7675497/

Ashraf, B. N. (2020). “Economic impact of government interventions during the COVID-19 pandemic: International evidence from financial markets”. Journal of behavioral and experimental finance, 27, 100371.

Ashraf, B. N. (2020a). “Stock markets’ reaction to COVID-19: Cases or fatalities?”. Research in International Business and Finance, 54, 101249.Banco de Moçambique (2020). Impacto Esperado das Medidas Tomadas pelo Banco de Moçambique para mitigar os riscos do Covid-19 na Economia. Banco de Moçambique. Disponível em: https://www.bancomoc.mz/fm_pgTab1.aspx?id=385.

Betho, R., Chelengo, M., Jones, S., Keller, M., Mussagy, I. H., van Seventer, D., & Tarp, F. (2021). The macroeconomic impact of COVID-19 in Mozambique: A social accounting matrix approach. WIDER Working Paper 2021/93

Carbon Brief. (2020). Analysis: Coronavirus set to cause largest ever annual fall in CO2 emissions. Disponivel em: https://www.carbonbrief.org/analysis-coronavirus-set-to-cause-largest-ever-annual-fall-in-co2-emissions.

Das, P., Manna, S., & Basak, P. (2020). Analyzing the effect of temperature on the outspread of COVID-19 around the globe. medRxiv.

Dickey, D.; Fuller, W. “Distribution of the estimators for autoregressive time series with a unit root”. J. Am. Stat. Assoc. 1979, 74, 427–431.

Dolatabadi, S., Narayan, P.K., Nielsen, M.Ø., Xu, K. (2018). “Economic significance of commodity return forecasts from the fractionally cointegrated VAR model”. J. Futur. Mark. 38, 219–242.

Fahria, I., & Sulistiana, I. (2021). “Vector error correction model to analyze energy uses, environmental quality and economic growth during Covid-19 Pandemic”. In IOP Conference Series: Earth and Environmental Science (Vol. 926, No. 1, p. 012066). IOP Publishing.Gam, I. (2021). “Does a sanitary crisis drive oil prices and carbon emissions in the USA? Evidence from VECM modeling”. Environment, development and sustainability, 1-17.

Hooper, P., & Kohlhagen, S. W. (1978). “The effect of exchange rate uncertainty on the prices and volume of international trade”. Journal of international Economics, 8(4), 483-511.Hoshikawa, T., & Yoshimi, T. (2021). “The Effect of the COVID‐19 Pandemic on S outh K orea's Stock Market and Exchange Rate”. The Developing Economies, 59(2), 206-222.

Ibraimo, Y., & Muianga, C. (2020). “Moçambique e a COVID-19: mecanismos externos de transmissão do seu impacto económico”. IDeIAS, 131.

IESE - Instituto de Estudos Sociais e Económicos. (2021). Desafios para Moçambique 2021. Maputo, 332p. Disponível: https://www.iese.ac.mz/wp-content/uploads/2021/12/Desafios-2021_iese.pdf.

Iqbal, N., Fareed, Z., Shahzad, F., He, X., Shahzad, U., & Lina, M. (2020). “The nexus between COVID-19, temperature and exchange rate in Wuhan city: new findings from partial and multiple wavelet coherence”. Science of The Total Environment, 729, 138916.

Koçak, E., Bulut, U., & Menegaki, A. N. (2021). The resilience of green firms in the twirl of COVID‐19: Evidence from S&P500 Carbon Efficiency Index with a Fourier approach. Business Strategy and the Environment.

Kumar, P., Hama, S., Omidvarborna, H., Sharma, A., Sahani, J., Abhijith, K. V., ... & Tiwari, A. (2020). Temporary reduction in fine particulate matter due to ‘anthropogenic emissions switch-off’during COVID-19 lockdown in Indian cities. Sustainable cities and society, 62, 102382.Lamarre, A., & Talbot, P. J. (1989). Effect of pH and temperature on the infectivity of human coronavirus 229E. Canadian journal of microbiology, 35(10), 972-974.Li, R., & Li, S. (2021). Carbon emission post-coronavirus: Continual decline or rebound?. Structural Change and Economic Dynamics, 57, 57-67.

Magazzino, C., Mele, M., & Schneider, N. (2020). “The relationship between air pollution and COVID-19-related deaths: an application to three French cities”. Applied Energy, 279, 115835.

Mapisse, Inocência; Banze, Celeste; Constantino, Leila; Fael, Baltazar; Nhamirre, Borges. (2021). What to Monitor in a Year of Covid-19 Pandemic and War in Mozambique - Economic and Social Situation Analysis and Perspectives on Governance for 2021. Center for Public Integrity, Maputo.

MISAU - Ministério da Saúde de Moçambique. Plano nacional de preparação e resposta a pandemia do COVID-19, 47p. Maputo, Março de 2020.

Nicola, M., Alsafi, Z., Sohrabi, C., Kerwan, A., Al-Jabir, A., Iosifidis, C., ... & Agha, R. (2020). “The socio-economic implications of the coronavirus pandemic (COVID-19): A review”. International journal of surgery, 78, 185-193.

OCHA - Office for the Coordination of Humanitarian Affairs. Flash Appeal for COVID-19 Mozambique, 42p. May - December 2020. Disponivel em: https://reliefweb.int/report/mozambique/flash-appeal-covid-19-mozambique-may-december-2020.

Pesaran, H. H., & Shin, Y. (1998). “Generalized impulse response analysis in linear multivariate models”. Economics letters, 58(1), 17-29. Reilly, J. M., Chen, Y. H. H., & Jacoby, H. D. (2021). “The COVID-19 effect on the Paris Agreement. Humanities and Social Sciences Communications”. Springer Nature., 8, 1–4. https://doi.org/10.1057/s41599-020-00698-2.

Rosario, D. K., Mutz, Y. S., Bernardes, P. C., & Conte-Junior, C. A. (2020). “Relationship between COVID-19 and weather: Case study in a tropical country”. International journal of hygiene and environmental health, 229, 113587.

Singh, S., Bansal, P., Bhardwaj, N., & Agrawal, A. (2021). Nexus Between COVID-19 Infections, Exchange Rates, Stock Market Return, and Temperature in G7 Countries: Novel Insights From Partial and Multiple Wavelet Coherence. Frontiers in Environmental Science, 470.Steffen, B., Egli, F., Pahle, M., & Schmidt, T. S. (2020). “Navigating the clean energy transition in the COVID-19 crisis”. Joule, 4, 1137–1141. Disponível em: https://doi.org/10.1016/j.joule.2020.04.011.

United Nations. (2020). Socioeconomic impact of COVID-19 in Myanmar. United Nations in Myanmar: Monthly Digest, No. 4.

Varona, L., & Gonzales, J. R. (2021). “Dynamics of the impact of COVID-19 on the economic activity of Peru”. Plos one, 16(1), e0244920.

Villarreal-Samaniego, D. (2021). The dynamics of oil prices, COVID-19, and exchange rates in five emerging economies in the atypical first quarter of 2020. Estudios Gerenciales, 37(158), 17-27. Wilder-Smith, A., Chiew, C. J., & Lee, V. J. (2020). Can we contain the COVID-19 outbreak with the same measures as for SARS? The lancet infectious diseases, 20(5), e102-e107.

Wallis, P., & Nerlich, B. (2005). Disease metaphors in new epidemics: the UK media framing of the 2003 SARS epidemic. Social science & medicine, 60(11), 2629-2639.

Wang, R., Xiong, Y., Xing, X., Yang, R., Li, J., Wang, Y., ... & Tao, S. (2020). “Daily CO2 emission reduction indicates the control of activities to contain COVID-19 in China”. The Innovation, 1(3), 100062.

Wang, Q., & Wang, S. (2020). “Preventing carbon emission retaliatory rebound post-COVID-19 requires expanding free trade and improving energy efficiency”. Science of The Total Environment, 746, 141158.

World Meteorological Organization. (2020). The State of the Global Climate 2020. Disponível em: https://public.wmo.int/en/our-mandate/climate/wmo-statement-state-of-global-climate.

World Bank, 2022. Climate Change Knowledge Portal. https://climateknowledgeportal.worldbank.org/country/mozambique/climate-data-historical

Xu, B., Lin, B. (2016). “Reducing carbon dioxide emissions in China’s manufacturing industry: a dynamic vector autoregression approach”. J. Clean. Prod. 131, 594–606.

Apêndice 1

Critérios de seleção de ordem de atraso VAR

|

Included observations: 356 |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Lag |

LogL |

LR |

FPE |

AIC |

SC |

HQ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

-76.96430 |

NA |

1.85e-05 |

0.454856 |

0.498394 |

0.472175 |

|

1 |

353.2410 |

848.3263 |

1.81e-06 |

-1.872141 |

-1.654448* |

-1.785546 |

|

2 |

386.1542 |

64.16225 |

1.64e-06 |

-1.967159 |

-1.575312 |

-1.811288 |

|

3 |

412.9483 |

51.63127 |

1.55e-06 |

-2.027800 |

-1.461798 |

-1.802653 |

|

4 |

441.9454 |

55.22475 |

1.44e-06 |

-2.100817 |

-1.360661 |

-1.806394 |

|

5 |

474.4862 |

61.24259 |

1.31e-06* |

-2.193743* |

-1.279433 |

-1.830044* |

|

6 |

489.9430 |

28.74259 |

1.32e-06 |

-2.190691 |

-1.102227 |

-1.757716 |

|

7 |

495.4393 |

10.09719 |

1.40e-06 |

-2.131681 |

-0.869063 |

-1.629431 |

|

8 |

510.6034 |

27.51688* |

1.40e-06 |

-2.126985 |

-0.690213 |

-1.555459 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Nota: Critérios de Seleção de Ordem de desfasagem VAR. Variáveis endógenas: D(LnCAMBIO); D(LnCCOVID); D(LnMCOVID); Ln(T). Amostra: 01/1/2021-31/1/2021. *indica a ordem de defasagem selecionada pelo critério. LR: estatística do teste de LR modificado sequencial (cada teste em nível de 5%); FPE: Erro final de previsão; AIC: critério de informação de Akaike; SC: critério de informação de Schwarz; HQ: critério de informação Hannan-Quinn.

Apêndice 2

|

VAR Residual Portmanteau Tests for Autocorrelations |

|

||||

|

Null Hypothesis: no residual autocorrelations up to lag h |

|

||||

|

Date: 01/16/22 Time: 12:45 |

|

|

|

||

|

Sample: 1/01/2021 12/31/2021 |

|

|

|

||

|

Included observations: 359 |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Lags |

Q-Stat |

Prob. |

Adj Q-Stat |

Prob. |

df |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

0.690099 |

NA* |

0.692027 |

NA* |

NA* |

|

2 |

2.097424 |

NA* |

2.107236 |

NA* |

NA* |

|

3 |

4.545864 |

NA* |

4.576308 |

NA* |

NA* |

|

4 |

6.850966 |

NA* |

6.907383 |

NA* |

NA* |

|

5 |

14.72951 |

NA* |

14.89720 |

NA* |

NA* |

|

6 |

25.68897 |

0.0586 |

26.04294 |

0.0534 |

16 |

|

7 |

43.32753 |

0.0872 |

44.03227 |

0.0764 |

32 |

|

8 |

58.25261 |

0.1476 |

59.29752 |

0.1271 |

48 |

|

9 |

85.99839 |

0.0347 |

87.75677 |

0.0261 |

64 |

|

10 |

101.6346 |

0.0517 |

103.8410 |

0.0379 |

80 |

|

11 |

124.2159 |

0.0279 |

127.1361 |

0.0184 |

96 |

|

12 |

144.1212 |

0.0220 |

147.7297 |

0.0134 |

112 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

*The test is valid only for lags larger than the VAR lag order. |

|||||

|

df is degrees of freedom for (approximate) chi-square distribution |

|||||

|

|

|

|

|

|

|

Apêndice 3

|

VAR Residual Heteroskedasticity Tests: No Cross Terms (only levels and squares) |

|||||

|

Date: 01/16/22 Time: 13:05 |

|

|

|

||

|

Sample: 1/01/2021 12/31/2021 |

|

|

|

||

|

Included observations: 359 |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Joint test: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Chi-sq |

df |

Prob. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

437.1041 |

400 |

0.0974 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Individual components: |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dependent |

R-squared |

F(40,318) |

Prob. |

Chi-sq(40) |

Prob. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

res1*res1 |

0.066912 |

0.570100 |

0.9837 |

24.02153 |

0.9785 |

|

res2*res2 |

0.195964 |

1.937619 |

0.0010 |

70.35114 |

0.0021 |

|

res3*res3 |

0.190385 |

1.869476 |

0.0018 |

68.34805 |

0.0035 |

|

res4*res4 |

0.096599 |

0.850080 |

0.7282 |

34.67909 |

0.7082 |

|

res2*res1 |

0.103376 |

0.916595 |

0.6181 |

37.11207 |

0.6010 |

|

res3*res1 |

0.094348 |

0.828203 |

0.7618 |

33.87082 |

0.7416 |

|

res3*res2 |

0.165354 |

1.574998 |

0.0185 |

59.36215 |

0.0249 |

|

res4*res1 |

0.067216 |

0.572876 |

0.9830 |

24.13066 |

0.9776 |

|

res4*res2 |

0.106721 |

0.949798 |

0.5611 |

38.31294 |

0.5464 |

|

res4*res3 |

0.144216 |

1.339732 |

0.0903 |

51.77370 |

0.1005 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Apêndice 4

Teste de normalidade residual VAR

|

VAR Residual Normality Tests |

|

|

||

|

Orthogonalization: Cholesky (Lutkepohl) |

|

|||

|

Null Hypothesis: residuals are multivariate normal |

|

|||

|

Date: 01/16/22 Time: 13:08 |

|

|

||

|

Sample: 1/01/2021 12/31/2021 |

|

|

||

|

Included observations: 359 |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Component |

Skewness |

Chi-sq |

df |

Prob. |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

-15.33698 |

14074.17 |

1 |

0.0000 |

|

2 |

-1.894746 |

214.8054 |

1 |

0.0000 |

|

3 |

-0.031692 |

0.060095 |

1 |

0.8063 |

|

4 |

-0.082639 |

0.408615 |

1 |

0.5227 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Joint |

|

14289.45 |

4 |

0.0000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Component |

Kurtosis |

Chi-sq |

df |

Prob. |

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

276.8217 |

1121551. |

1 |

0.0000 |

|

2 |

9.797151 |

691.0938 |

1 |

0.0000 |

|

3 |

3.404999 |

2.453528 |

1 |

0.1173 |

|

4 |

14.06266 |

1830.639 |

1 |

0.0000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Joint |

|

1124075. |

4 |

0.0000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Component |

Jarque-Bera |

df |

Prob. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

1135625. |

2 |

0.0000 |

|

|

2 |

905.8992 |

2 |

0.0000 |

|

|

3 |

2.513623 |

2 |

0.2846 |

|

|

4 |

1831.047 |

2 |

0.0000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Joint |

1138364. |

8 |

0.0000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|